来源:芯八哥 作者:Joey

车规级芯片,是指完全满足所有“车规认证”要求,并通过第三方认证机构认证的汽车芯片。与消费级芯片相比,车规级芯片需要面对更为苛刻的应用环境,因此对其可靠性、安全性要求极其严格。

供需端错配叠加供应量混乱导致汽车缺芯持续,大厂的主控、功率及驱动芯片仍是缺芯主力

从2020年9月以来,在疫情、需求等多重因素影响下,缺芯问题持续影响整车的生产制造,部分领域芯片供应有恶化趋势。

根据世界汽车工业协会(OICA)的数据显示,2021年全球汽车总产量约为8015万辆,比上年增长3%。虽然销量结束了自2018年以来连续3年下滑的局面,但在过去的2021年,因芯片短缺全球汽车市场遭受重创,累计减产破1000万辆,相当于2021年整个丰田集团在全球的销量(1050万辆)。

而在今年,根据AFS的最新数据,截至10月9日,由于芯片短缺,今年全球汽车市场累计减产约353.71万辆汽车。AFS预测,到今年年底全球汽车市场累计减产量将攀升至436.35万辆。

从汽车行业缺芯原因来看,主要是由于供需失衡、产业链分层弊端导致供应链管理混乱造成的。

供给端方面,全球汽车芯片产能投资相对保守。目前,车载芯片占全球半导体市场总销售额比例在10%上下,占比不高。以全球最大晶圆代工厂台积电为例,车载芯片业务占其业务总比例基本不超过5%。而且车载芯片毛利率相较于消费电子而言较低,且技术要求严格,代工厂商在该领域意愿不足。

需求端方面,由于2020年以前汽车市场低迷,车厂和Tier1对芯片需求预期非常低,但是随着新能源汽车市场的爆发,供需矛盾开始凸显。按照IC Insights的数据,2021年全球汽车芯片的出货量达到524亿颗,同比增长近30%,相比前几年的低迷,可谓是大超预期。

2021年全球汽车出货量超预期

资料来源:IC Insiggts

除了供需端外,在汽车芯片供应链条中分层明显、灵活性不足、沟通不畅等问题正在凸显。业内人士指出:“半导体供应商(Tier2)将芯片出售给Tier1,Tier1再将功能集成到模块中并将系统集成方案给OEM进行组装交付给整车厂。这种模式使得Tier1无法准确把握整车厂的需求,Tier2也不能做好产能规划。2020底和2021年年初,车厂已经开始感觉到汽车市场的回暖,但是由于供应链的层级关系,车厂和半导体厂商并没有实现有效的沟通和协调,一定程度上加剧了芯片供应缺口。”

目前,车规芯片缺芯的主要品类包括主控芯片MCU、功率类的电源芯片、驱动芯片,三者合计占车规缺芯的74%,其次是信号链芯片以及CAN/LIN等通信芯片;厂商方面,缺芯主要来自恩智浦、德州仪器、英飞凌、意法半导体等传统汽车芯片企业,整体来看超过70%的缺芯来自以上四家公司;从缺芯的产地分布来看,77%的缺芯来自东南亚和美国,主要由于东南亚及美国的疫情较为严重,其他包括日本、欧洲都面临缺芯情况。

持续的缺芯对整个产业链造成了深远的影响,或将加速百年汽车产业链的重构

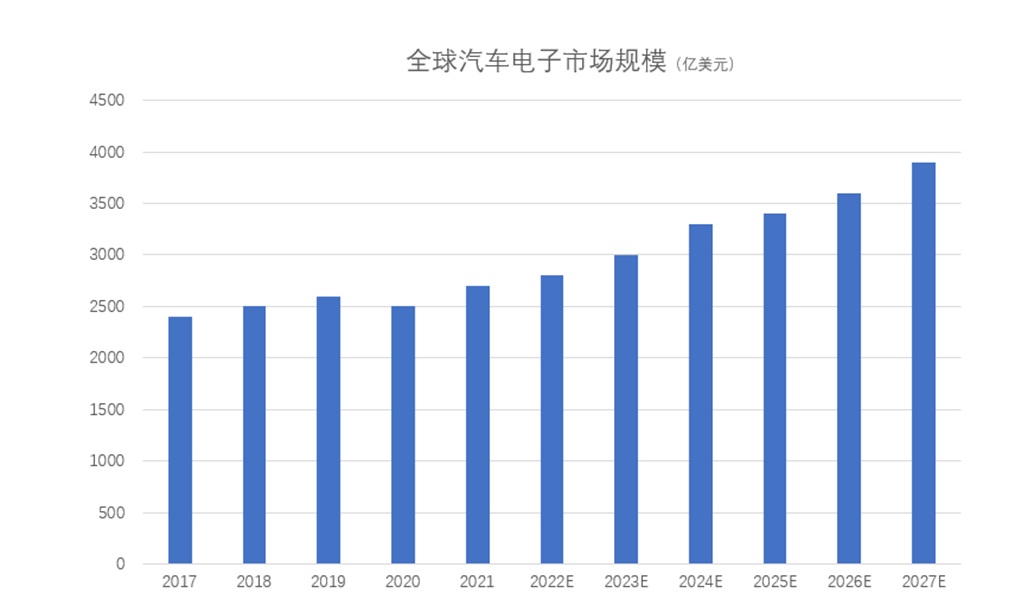

汽车电子万亿市场规模,持续的缺芯对整个产业链造成了深远了影响。

根据华为海思的数据,2021全球汽车电子市场约为2700亿美元,未来6年将保持近7%的年复合增长率增长,预计到2027年汽车电子部件的整体市场规模接近4000亿美金。从数据来看,电子部件增长速度已经超过汽车市场增速,电子化率持续增加。

资料来源:华为海思

半导体方面,2021年全球汽车半导体市场约为505亿美元,预计2027年汽车半导体市场总额将接近1000亿美元,2022-2027年增速保持在30%以上。中国车载半导体市场稳步上升,2020年约1000亿人民币。

从产业链情况来看,目前车规芯片主要分为上游原材料供应商、中游Tier2、Tier1零部件厂商以及下游整车厂商。

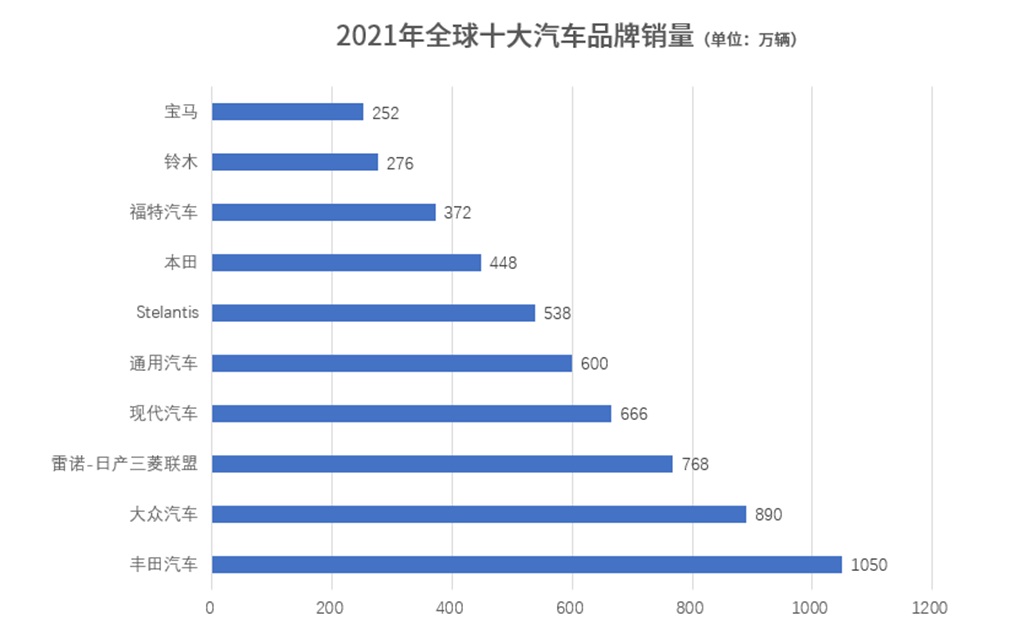

整车方面,从2021年的销量来看,丰田、大众、雷诺-日产三菱联盟、现代、通用、Stellantis、本田、福特、铃木、宝马位于全球销量前十,其中排名前三的丰田、大众、雷诺-日产三菱联盟在具体销量上都超过了700万辆。

资料来源:芯八哥整理

在汽车整体缺芯尚未改善的情况下,主要车厂通过减产、结构优化等手段来应对“缺芯”。2022年1季度,福特、大众、丰田、本田、日产等车企均有过减产或停产的计划。其中福特就对美国、墨西哥和加拿大的8家工厂采取临时停产或减产措施;部分车厂如长城等采取了结构优化措施,暂停了中低端车型的接单,以保证高端车型的供应。

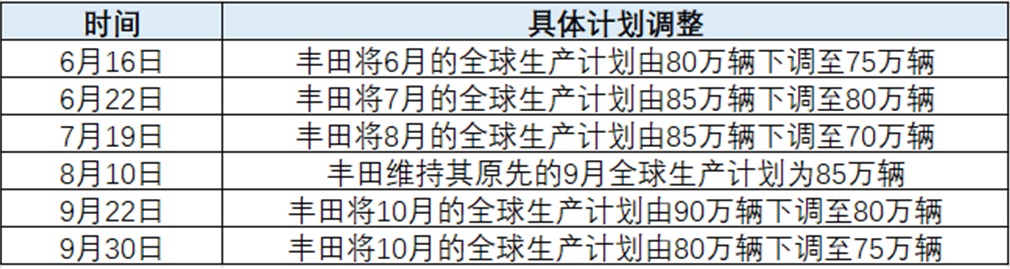

最近,丰田汽车表示,由于半导体短缺,该公司再度调整其10月份全球生产计划,将产量从约80万辆下调至约75万辆。值得一提的是,这是公司近1个月来的第二次生产计划调整,累计调整数量比原计划的90万辆已经降低了15万辆;除了丰田外,本田汽车也表示将在本月被迫削减其两家日本工厂的产量。预计在埼玉制作所的寄居工厂减产约4成,在铃鹿制作所减产约3成,原因是半导体等部件短缺、新冠疫情蔓延及物流停滞的影响仍在持续。

丰田在近期多次下调生产计划

.

资料来源:芯八哥整理

在近期财报说明会上,相关整车厂商都谈到了对于缺芯的看法。其中,Stellantis首席执行官唐唯实(Carlos Tavares)表示,预计芯片短缺将在2023年底前有所缓解,而大众汽车集团首席财务官Arno Antlitz则预计芯片短缺将持续到2024年。

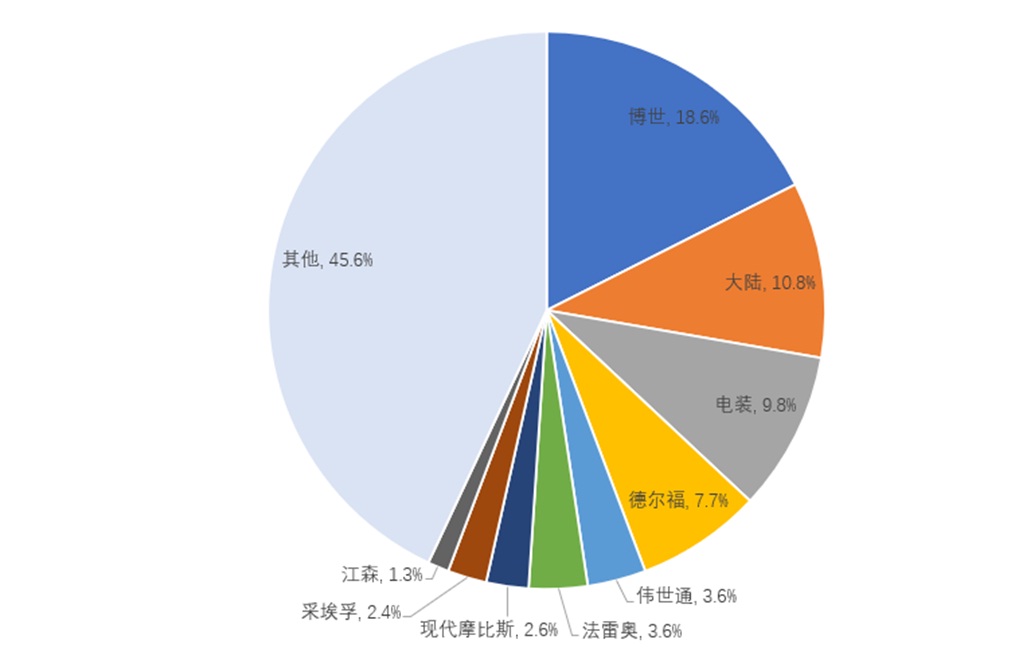

Tier 1方面,长期以来国际大型汽车电子企业如博世、大陆、日本电装、德尔福、伟世迪、法雷奥等凭借在技术积累、经验等方面的优势,在全球汽车电子市场份额中位居领先地位,前六家国外汽车电子一级供应商占据全球汽车电子市场52.1%的份额。

2020年全球汽车Tier 1竞争格局情况

资料来源:芯八哥整理

从其业绩来看,2021年尽管受到受芯片短缺的冲击,在不利的外部环境下Tier 1们却赚的盆满钵满。

根据盖世汽车的数据,2021年20家国际主流零部件企业的营收均实现了不同程度的上涨,其中超半数甚至实现了两位数的同比增幅。具体销售额方面,有4家Tier 1巨头营收超过350亿美元,分别是博世、采埃孚、大陆和麦格纳国际。另有7家企业营收在100亿-200亿美元之间,这其中以李尔和法雷奥领头。剩下的9家企业营收在10亿-100亿美元之间,镜泰居于末部。从财报数据可以看出,Tier 1厂商市场集中度较高,并且呈两级分化的趋势,小厂商与前十大厂商的差距已经越来越大。

Tier 2方面,国际半导体大厂如英飞凌、恩智浦、瑞萨电子、意法半导体、德州仪器等凭借在长期以来在半导体领域的技术优势,在全球汽车电子市场份额位居领先地位。从SI的数据来看,前十大半导体厂商占据了汽车电子二级供应商约50%的份额。

全球前十大车规芯片厂商销售额及市场占比情况(单位:亿美元)

资料来源:芯八哥整理

从2021年的销售额来看,受益于整体缺芯涨价行情的影响,大部分汽车半导体厂商营业收入创历史新高。其中英飞凌以57.25亿美元的汽车半导体收入位于Tier销售额榜首,其市场份额为8.3%。恩智浦和瑞萨电子分别以54.93亿美元、42.10亿美元排名第二位和第三位,市场份额分别为8%、6.1%。值得一提的是,前三大厂商都是以汽车半导体业务为主营业务,占比都接近总销售额的一半左右。

值得强调的是,各大汽车半导体企业除了披露业绩外,也在财报说明会上表达了对当下汽车行情的看法。其中大部分厂商表示,当下汽车芯片库存仍低于正常水平,汽车缺芯形势短期内仍难缓解。此外,为了应对产能持续的供不应求情况,各大企业都计划加大资本支出以扩充产能。

此前,瑞萨电子就宣布,计划到2023年前将车载MCU产能提高5成以上。其中高端MCU供应能力提升50%,达到每月约4万片。低端MCU产能提高70%,达到每月3万片。目前,瑞萨占据约3成车用MCU市场份额,其产能扩充将对车用MCU的短缺起到较大缓解作用;英飞凌此前表示,2022年资本开支为23亿美元,在未来两年将以每年50%的大额投资进行扩产;安森美预计2022年资本支出达9.35亿美元,增幅为110%,主要用于扩充300mm晶圆厂的产能和SiC供应链环节,其未来5年内的Sic产能将会是现在的1.3倍。8月12日,安森美新罕布什尔州碳化硅工厂落成,22年年底可将SiC衬底产能同比增加五倍。其他比如德州仪器、恩智浦、意法半导体等厂商也都宣布了扩产计划,以缓解汽车产能的不足。

对于汽车芯片厂商纷纷扩产的现象,小米产投孙昌旭分析道:“扩产可以在一定程度上解决芯片短缺问题,但这并不是根本解决之道。我认为解决之道的根本在于车厂直接向芯片供应商做预测,稳定采购次序,才能改变汽车芯片供应链管理混乱的面貌。这有待于像蔚小理及小米这样的新造车势力的崛起,新的局面出现后,车厂直接向芯片供应商简化供应链下订单,这个秩序才会稳定。所以我认为大家说的2023年或者2024年左右完成这个过程,它跟产能没关系,只是管理混乱造成的。”

中国汽车芯片整体自给率不到5%,国内汽车芯片厂商或迎最好发展机遇

汽车芯片扩产周期较长,短期内难以快速释放产能,叠加汽车智能化趋势对芯片的强劲需求,汽车芯片供需将长期保持紧张状态。在此背景下,国内车厂为加强产能资源储备,将大力推进车规级芯片的国产化替代,国产汽车芯片厂商有望迎来历史性发展机遇。

从相关数据来看,目前中国汽车芯片整体自给率不到5%。其中在汽车计算、控制类芯片的自主率不到1%、传感器为4%、功率半导体为8%、通信芯片为3%、存储器为8%。未来在汽车智能化、电动化的驱动下,整车芯片总价值量还将不断攀升,国产替代市场空间巨大。

国内主要车规芯片厂商

资料来源:芯八哥整理

主控芯片方面,算力随着智能化不断提升,从L1<1TOPS到L5 1000+TOPS算力推动主控芯片高速增长。其中智能座舱芯片领域,从电子座舱演进到第三生活空间将带动MCU、SoC芯片渗透率不断提升,芯片需求及迭代进程将不断加速,兆易创新、中颖电子、全志科技、复旦微电、紫光国微、晶晨股份、富瀚微、 安路科技-U、恒玄科技有望受益于此;自动驾驶芯片领域, 未来自动驾驶芯片会往集成“CPU+XPU”的异构式SoC(XPU包括GPU/FPGA/ASIC等)发展,晶晨股份、瑞芯微、富瀚微、地平线、黑芝麻等公司加速布局汽车SoC芯片,有望迎来较好的发展前景。

功率半导体方面,受益于新能源汽车的爆发,其价值量增加幅度最大。据了解,燃油车功率半导体单车价值量仅为87.6美元,而新能源汽车458.7美元,增长幅度在4倍以上。其中IGBT领域为新能源应用刚需,芯片有望快速增长,价值最高达到3900元人民币。国内厂商华虹、比亚迪、中车时代、斯达半导、新洁能、士兰微、华微电子有望在IGBT的国产替代中,迎来较好的发展机遇;第三代半导体SiC领域,随着其成本的不断降低以及良率的不断提升,叠加物理性能优势及碳中和需求,预计SiC 2022年迎增长拐点, 2026年将全面铺开。我国闻泰科技、东微半导、士兰微、时代电气、斯达半导、三安集成、山东天岳、天科合达等公司目前都有在积极布局。

国内主要车规芯片厂商2021年业绩情况

资料来源:wind

模拟芯片方面,覆盖各大核心板块,包括车身、仪表、底盘、动力总成及ADAS,汽车单机价值量为200美金,为下游最高。其中,电源管理领域增速CAGR达9%,其中车体跟底盘的占比最高达4成。华润微、思瑞浦、圣邦股份、韦尔股份、士兰微等企业都有布局;信号链领域为汽车智能化的产品基石,汽车新四化将推动其加速成长。我国圣邦股份、思瑞浦、华润微、芯海科技、聚洵半导体等公司有望受益于此。

传感器方面,L2级别汽车预计会携带6颗传感器价值量约为160美元,L5级别提升至32颗传感器价值量970美元。其中图像传感器+毫米波雷达+激光雷达融合方案成为主流,三者互为补偿和安全冗余,以保障自动驾驶的安全。在图像传感器领域,格科微、韦尔股份产品已在车用市场大规模应用;激光雷达领域,禾赛科技、速腾聚创、大疆、华为等厂商目前都有不少车厂定点的案例。

存储芯片方面,电动化、信息化、智能化、网联化发展推动汽车存储革命,将由GB级走向TB级别发展,未来汽车将成为存储器步入千亿美金市场的核心因素。我国北京君正、兆易创新、复旦微电、普冉股份、聚辰股份、江波龙、佰维存储等公司产品已经通过车规认证,并且开始逐步导入车用市场。

未来,随着新能源汽车产业变革的加速,传统汽车行业整车厂(OEM)+Tier1+Tier2原有金字塔格局有望被打破,逐步向平台+生态模式跃迁,从整车厂主导发展到掌握核心技术关键环节企业为主导,叠加汽车缺芯交货周期持续拉长将加速国产替代,我国汽车芯片厂商将迎来汽车行业百年来最好的发展机遇。

写在最后

汽车“新四化”趋势下,带动整体产业链价值重构,汽车芯片含量、重要性成倍提升,预计汽车半导体占比汽车总成本在2030年会达到50%,将成为汽车新的利润增长点。

面对着新能源车成倍增长的芯片需求,供给端面临的压力依然较大。虽然主流芯片制造商均已宣布加大资本支出大幅扩产,但由于车载芯片从产能建设到生产最后再到上车周期很长,现在扩产的产能也只能在2023年之后才能释放出来。因此,这一波汽车缺芯潮有望持续到2023-2024年。在国际大厂产能供不应求的情况下,我国较早在汽车芯片领域耕耘的芯片厂商,有望在此背景下,迎来跨越式发展。

在线交谈

在线交谈 服务邮箱

服务邮箱 13823783658

13823783658